[파이낸셜데일리 송지수 기자] 일정기간 동안 금리 상승폭을 제한하거나 월상환액을 고정하는 '금리상승 리스크 완화형 주택담보대출(주담대)' 상품이 재출시된다.

금융위원회는 오는 15일부터 전국 15개 은행에서 금리상승 리스크 완화형 주담대 상품에 가입할 수 있다고 14일 밝혔다. 이 상품은 지난 2019년 초 출시됐으나 금리가 하락하면서 수요가 많지 않아 취급이 중단된 바 있다.

하지만 최근 시중금리 상승으로 변동금리대출을 받은 대출자들 사이에서 이자상환 부담 증가에 대한 우려가 높아지면서,15개 은행이 다시 출시해 차주의 선택권을 강화하기로 한 것이다. 15개 은행은 국민·신한·하나·우리·농협·기업·SC·씨티·대구·부산·광주·제주·전북·경남·수협은행 등이다.

금리상승리스크 완화형 주담대는 '금리상한형'과 '월상환액 고정형'으로 나뉜다.

금리상한형은 변동금리대출을 이용하는 차주가 특약을 추가하는 형태로 금리상승폭을 연간 0.75%포인트 및 5년간 2%포인트 이내로 제한한다. 기존 차주가 연 0.15~0.2%포인트의 금리를 더해 별도 심사 없이 기존 대출에 특약을 추가하는 형태로 가입할 수 있고, 신규로 변동금리 주담대를 받는 경우에도 가입할 수 있다.

특히 연간 금리상한폭을 1%포인트에서 0.75%포인트로 축소하고, 상품 가입 후 차주가 원하면 특약 해지도 가능하다.금융위는 "변동금리를 이용하고 있으나 금리상승 위험을 피하고 싶은 차주는 금리상한형 특약 가입을 통해 금리상승 위험에 효과적으로 대응할 수 있을 것"이라고 말했다.

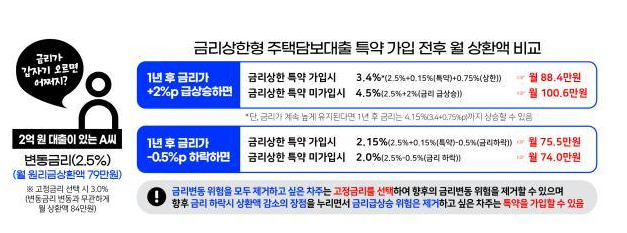

2억원을 30년간 변동금리로 대출받은 A씨를 예로 들어보자. A씨는 현재 2.5%의 금리를 적용받아 매월 79만원씩 원리금을 상환하고 있는데, 최근 시중금리가 급상승하고 있어 걱정이 크다. 이에 A씨는 금리상한 특약에 가입해 원리금이 조금 늘어나는 대신, 금리가 급격하게 오르더라도 원리금이 급증하는 것을 막는 쪽을 택했다. 금리상한 특약으로 매월 원리금은 88만4000원(2.65%+0.75%포인트)으로 늘었지만, 금리가 2%포인트 올랐을 경우 내야하는 원리금 100만6000원(2.5%+2%포인트) 보다는 부담이 적다는 설명이다.

'월상환액 고정형'은 대출금리 상승으로 이자액이 증가할 경우 원금상환을 줄여 월간 원리금 상환액 총액을 유지하는 상품이다. 월상환액 고정기간은 10년으로 하되, 이후 일반변동금리 대출로 전환하거나 월상환액 재산정이 가능하다.

변동금리에 비해 연 0.2~0.3%포인트를 더한 수준으로 이용 가능하며, 기존대출자도 대환을 통해 이용할 수 있다. 10년간 금리의 상승폭은 2%포인트, 연간 1%포인트로 제한해 금리 급상승 발생시 이자상환액으로 월상환액을 초과하는 상황을 막을 수 있다.

예컨데 2억원을 30년간 변동금리로 대출받은 B씨는 현재 2.5%의 금리를 적용, 매월 79만원씩 원리금을 상환하고 있다. B씨가 월상환액 고정형상품으로 대환하면 10년간 월 상환액이 매월 81만1000원(금리 2.7% 기준)으로 고정된다. 10년간은 금리가 상승하더라도 월상환액이 그대로 유지되며, 금리 하락시 원금상환속도가 빨라지는 효과도 기대할 수 있다.

금리상한형은 이용하던 은행에서 특약체결 형태로 가입할 수 있고, 월상환액 고정형 상품은 대환대출을 통해 이용할 수 있다. 은행은 향후 1년간 상품의 운영경과를 살핀 후 연장여부를 결정할 계획이다.

정부는 금리상승리스크 완화형 상품이 차주의 금리상승에 따른 위험을 상당부분 경감하는 점을 고려, 지난 2019년부터 정책적 인센티브를 부여하고 있다.

이용자의 이자부담이 축소되도록 '금리리스크경감상품'의 주택금융신용보증기금 출연료를 고정금리대출과 같이 0.05%로 낮게 적용한다. 또 기존 주담대에 금리상한 특약을 부가하거나 월상환액 고정형 상품으로 대환(증액없는 경우) 하는 경우 기존 대출금액을 그대로 유지할 수 있다. 아울러 금리리스크 경감상품은 금리상승이 제한되므로 상한이 적용되는 기간만큼 고정금리 대출로 인정하고 있다.

정부는 이번 상품 재출시 외에도 금리상승에 따른 가계부담 확대에 대응하는 방안을 지속 보완하겠다고 밝혔다.

서민이 만기까지 고정금리 정책모기지로 대환할 수 있도록 오는 9월 보금자리론에 '서민우대 프로그램'을 도입한다. 주택가격 3억원(수도권 5억원) 이하·부부합산소득 4500만원 이하 가구에 보금자리론 금리 10bp(0.1%포인트) 낮춰준다.

만기까지 고정금리인 초장기 정책모기지(40년)를 운영하고 민간에도 확대 도입될 수 있도록 지속 검토한다. 서민층의 금리부담 완화를 위해 서민금융과 중금리대출 공급을 지속 확대할 계획이다.