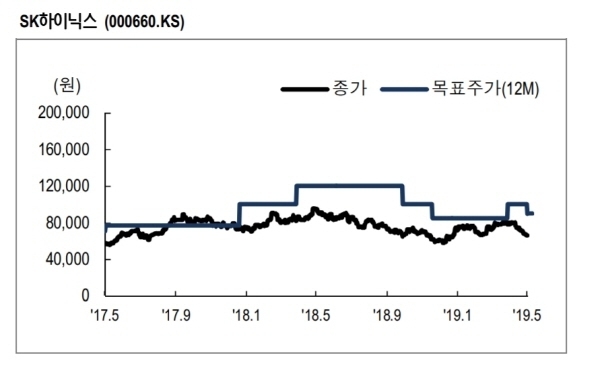

[파이낸셜데일리=송지수 기자] NH투자증권은 31일 SK하이닉스(000660)에 대해 미국과 중국 간의 무역분쟁 등으로 올해 3분기 수요 개선 폭이 기존 예상 대비 줄어들 것으로 보인다며 목표주가를 기존 10만원에서 9만원으로 내렸다. 투자의견은 매수를 유지했다.

이 증권사는 SK하이닉스 이번 2분기 영업이익으로 7800억원으로 예상했다.

전 분기 대비 43% 줄어든 수준으로 기존 추정치보다 낮아졌다. 당초 3분기로 기대했던 수요 개선이 미·중 무역분쟁 심화 등으로 다소 지연될 것으로 예상되는 점이 실적 조정의 주된 이유라고 설명했다.

도현우 연구원은 "3분기 SK하이닉스 영업이익이 8000억원을 기록할 것으로 추정된다"며 "디램(DRAM) 가격 하락이 10% 떨어질 것으로 예상된다"고 내다봤다.

최근 중국 스마트폰 판매 개선이 화웨이에 의해 주도되고 있는 상황에서 무역 분쟁 재개가 IT 수요에 부정적인 이유에서다.

올해 하반기부터 본격적으로 발생할 것으로 예상됐던 5세대(5G) 모멘텀도 화웨이 장비가 필수적이다.

도 연구원은 "네트워크 장비 판매에 차질이 발생하며 5G 모멘텀 일부 지연이 발생할 것으로 예상된다"며 "미중 무역분쟁과 별개로 6월 인텔 캐스케이드 레이크 서버 CPU 출하로 인한 데이터센터 투자 재개, 2분기 인텔 PC CPU 생산능력(CAPA·캐파) 확대 완료, 구글 스타디아, 디즈니플러스, 애플TV플럿, 등 새로운 스트리밍 서비스가 하반기부터 시작되는데 이러한 수요 증가 기대 요인은 여전히 존재한다"고 언급했다.

한편 2분기 SK하이닉스 디램(DRAM)의 출하량은 15% 증가하고 가격은 22% 하락할 것으로 추정된다.

중국 스마트폰 수요 개선 등으로 디램 출하량 증가 폭이 양호할 것으로 예상되기 때문이다.

평균판매단가(ASP)는 각사 재고가 여전히 높은 수준이라 하락 폭이 기존 예상보다 커질 전망이다.

낸드(NAND)는 디램보다 개선이 빠를 예정이다. 도 연구원은 "출하량은 19% 증가하고 가격은 14% 하락할 것"이라며 "이미 캐쉬 코스트 수준까지 하락한 일부 낸드업체의 영업마진으로 인해 더 이상 공격적인 투자가 힘든 상황으로 SK하이닉스, 삼성전자, 도시바 등 대부분 낸드업체들이 자체적으로 생산을 유연하게 조정 중이다"고 설명했다.