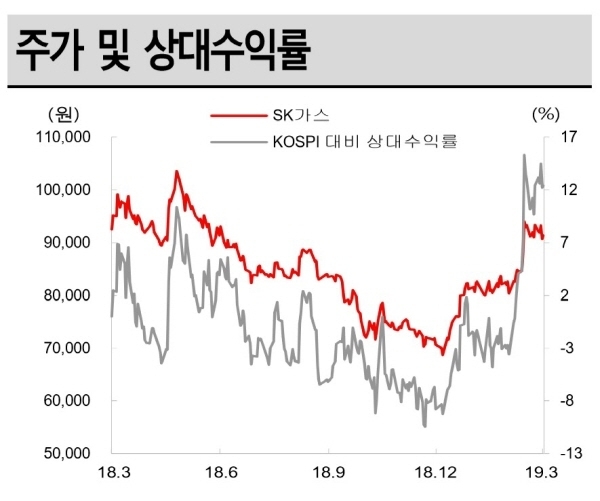

[파이낸셜데일리=송지수 기자] SK증권은 1일 SK가스(018670)에 대해 "1분기 영업이익은 225억원으로 전년동기대비 61.6% 감소가 예상되지만 이는 지난해 SK디앤디 일부 지분 매각으로 인해 더 이상 해당 부분의 이익이 영업이익으로 계상되지 않았기 때문"이라며 투자의견을 매수, 목표주가로 12만원을 제시했다.

손지우 연구원은 "SK가스는 LPG 본업도 약세를 이어갔고 프로판 가격이 지난해 4분기 1t당 786달러에서 올해 1분기 745달러로 하락했다"며 "반면 사우디 프로판 가격은 인상되면서 스프레드 압박 요인이 됐다. 세전 이익은 419억원이 기대된다"고 전제했다.

손 연구원은 최근 정부의 LPG 규제 완화가 SK가스에 새로운 모멘텀으로 작용할 수 있지만 주가에 반영되는 것은 상황을 지켜봐야 한다고 신중한 입장을 내비쳤다.

그는 "이제 일반인도 LPG차를 구매할 수 있는 방향으로 법률을 개정해 나가기 시작했지만 여전히 LPG의 친환경 여부에 대해서는 학계에서 논란이 일고 있고 구체적인 법안에 대해서는 아직 공표된 바가 없다"며 "이런 상황을 고려할 때 LPG 규제완화가 주가와 이익에 반영되기에는 이에 대한 확인작업부터 필요하다"고 의견을 제시했다.